この記事の結論

①「インボイス制度」とは、

消費税の支払いルール変更の制度のこと

②該当する事業者(個人・法人)は、

2023年3月31日までに税務署へ申請が必要

(基本的には、会社員や専業主婦の方には当てはまりません)

申請しないとどうなるの?損するの?

このインボイス制度の対象者は

あくまでも事業者ですので

個人がお買い物の際に支払う消費税の話ではありません

該当する方は、この制度をきちんと理解していないと

「あなたと取引している企業(または個人)に免税分を負担させてしまう」

というところが最大のポイントなので、

該当する個人や法人の事業主様は

ぜひご確認してみてください

えっ?取引先に負担って...どゆこと?

以下に抜粋して解説していきますので

一緒に理解をしていきましょう♪

(「オレは会社員だから関係ないよねー」という方も、取引先が該当するかもしれません♪)

インボイス制度ってなに?

そもそも「インボイス」って何のこと??

が、いきなり疑問ですよね...

「ボイス(声)」の「イン(内側)」

ではありませんので

オレの内なる声を聞いてくれ〜!

という話でもございません、、、笑

ウィキペティアによりますと...

インボイス制度(インボイスせいど)とは、消費税の仕入税額控除の方式の一つで、課税事業者が発行するインボイス(請求書など税率・税額を明記する税額票)に記載された税額のみを控除することができる制度のことである。2022年1月時点で日本とアメリカ以外の全OECD加盟国に導入されている。

Wikipediaより引用

むぅ...よく分かりませんね...

国税庁はどう解説しているのでしょう?

適格請求書(インボイス)とは、売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。具体的には、現行の「区分記載請求書」に「登録番号」、「適用税率」及び「消費税額等」の記載が追加された書類やデータをいいます。

国税庁公式ウェブサイトより

むぅ...やっぱり分かりましぇん...

ですよね、、、

お役人が作る制度って、

どうも日本語とは思えないほど難解です...

ぼくもよく分かっていませんでしたが

よーくみるとチェックポイントがいくつか出てきますので

一緒にみていきましょう

インボイスとは?

本来は『請求書や領収証などの書類のこと』ですが

この制度では「国に正式に認められた書類」という意味合いで使われています

では、「国に正式に認められた」とはなんのことを指すのでしょうか?

ケーススタディ

分かりやすく一例を出してみましょう

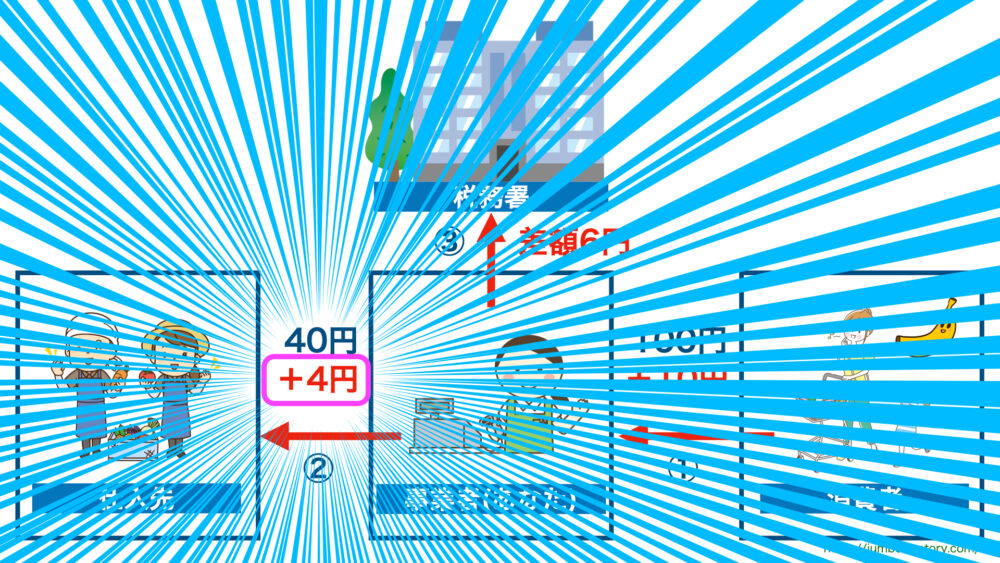

例:あなたがスーパー(小売店)を経営の場合

① お客様が当店のバナナ1本110円(税込)をひとつ購入。10円の消費税をお客様からお預かりしています。↓

② 当店は、そのバナナを44円(税込)で仕入れたとすると、仕入れ先に4円の消費税を納めています。↓

③ 販売時にお預かりした10円と、仕入れた時の4円との「差額6円」が本来納税すべき消費税です。↓

※利益60円ですが、ここでは触れません

ここまではよろしいですか?

インボイス制度とは、結論を言うと

『仕入れた時の消費税4円』↓

ここに制限をかけますよ!

という制度です

ですがその前に、

ひとつ触れておかなくてはいけないこと

先ほどの収めるべき6円を

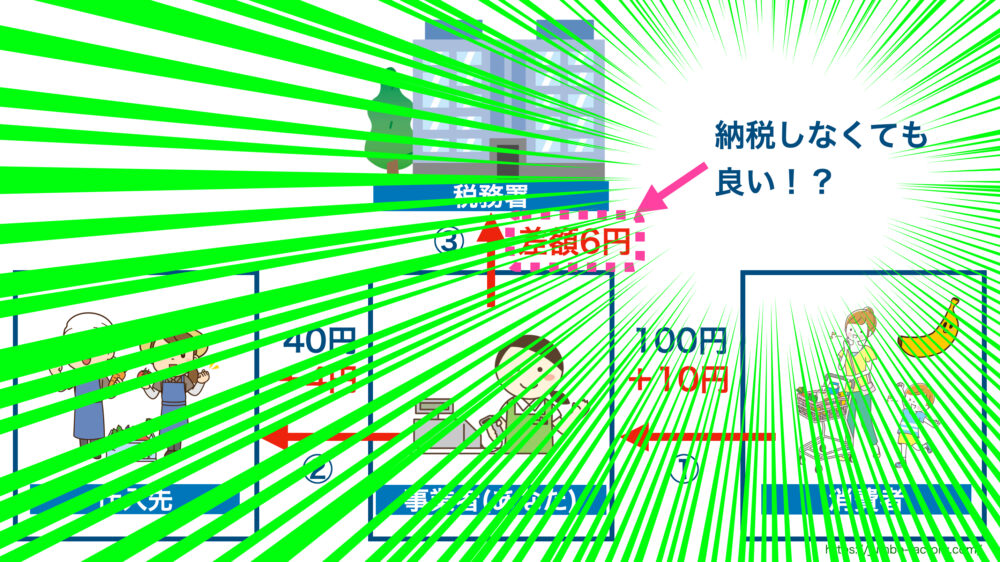

納める必要のない人が、じつは存在します↓

免税事業者とは?

それが「売上1000万円以下の小規模事業者(免税事業者)」

消費税をお預かりしていても、

売上がここに達していなければ収める必要は無く

(法律で決まっています)

この「収める必要のない消費税」を

益税(えきぜい)と言いますが

益税をなくすこと、つまり

消費税の不平等をなくすこと

これこそがインボイス制度の真の目的です

↑ここ超重要、テストに出ます♪

経費計上について

話がそれてしまいましたね

さきほどの②「差額4円」に話題を戻しますが

これまでは、

仕入れた時の請求書や領収証があれば、

「経費として計上」できました

(「仕入れ」は「経費」ですから当然ですよね)↓

しかし今後は、

インボイス(適格請求書=国が認めた請求書)でないと、

正しい仕入れとして認められず

先ほどの例で言うと

仕入れ先が【インボイス未登録事業者(非適格事業者)】の場合は

納税額が6円ではなく10円になるのです!↓

※本当は考慮すべきことがたくさんありますが、簡略化してます♪

どうすれば登録事業者になれる!?

つまり、あなたがスーパーの経営者の場合は

・仕入れ先が非適格事業者

だと、代わりに税負担が増えます

もしあなたが仕入れ先の場合は

・事業者から取引されなくなる可能性※

がある、ということです

(※「適格事業者でないと取引をできないようにする」ことは認められていません)

インボイスを発行するには?

そもそも

インボイスは「課税事業者」でなければ発行できない

という決まりがありますので

(1000万円以上の売上があり、毎年消費税の申告と納税をしている)

もし納税事業者でない場合は

2023年3月末(9月末まで延長可)までに

最寄りの税務署へ申請を済ませておきましょう

詳しくは国税庁の公式サイトへ

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice.htm

正式な書類として認められるには!?

申請が受理されると、適格事業者番号が割り当てられます

この番号を領収証や請求書等へ記載することにより

適格事業者として、国に正式に認定されたことになります

↓こんな感じ

① インボイス発行事業者の氏名又は名称及び登録番号

② 取引年月日 ③ 取引内容(軽減税率の対象品目である旨)

④ 税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

⑤ 消費税額等(端数処理は一インボイス当たり、税率ごとに1回ずつ)

⑥ 書類の交付を受ける事業者の氏名又は名称

この①「登録番号」が適格事業者番号!

必ず申請しなければならないの?

必ず申請する必要はありません

申請しない、という選択ももちろんあります!

①「当店(当個人)は、課税事業者ではないので、今後も適格申請者にはなりません!」

この選択もOKです

しかし、先ほどの例で示した通り

あなたと取引のある方(個人・法人)が

あなたの代わりに費用負担する必要があります

これが、冒頭にお伝えした

「あなたと取引している企業(または個人)に免税分を負担させる」

ということですので、もしも取引先が

あなたの代わりに免税分を負担してあげるよ♡

とOKしてくれるなら良いのです

②販売先が消費者のみの場合

消費者の方は、国に直接消費税を納税するわけでも

請求書を必要とするわけでもありませんので

個人だけを対象に商売をされている事業者にとっては

とくに申請する必要はありません

(例:飲食店・美容院・サロン経営など)

よってこれから先、

- いまのままでいくのか

- 課税事業者になるのか

- このタイミングで法人成りするのか

判断することが必要になりそうですね

⚠️ご注意⚠️

皆様の事業内容(今後の展望)にもよりますので、ひとりで判断せずに

管轄の税務署、担当税理士、または商工会等へご相談ください

公式説明会はこちら(国税庁)

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_setsumeikai.htm

↑国税庁による説明会

ご不明な方はぜひこちらをご参照ください

ここに書ききれなかったこと(経過措置など)多数あるのでご確認を♪

参考にさせて頂いた先生

先日、加盟している商工会からのご縁で

こちらの先生のセミナーに参加してきました

https://www.youtube.com/channel/UCz2iTfC64IjfnSijcSm9NGA

YouTubeチャンネル登録もぜひ

⚠️ご注意⚠️

皆様の事業内容(今後の展望)にもよりますので、ひとりで判断せずに

管轄の税務署、担当税理士、または商工会等へご相談ください

おわりに

面倒な手続き代行しますよ...

手続きすれば還付金が戻りますよ...

限定セミナーやってますよ...

など、制度施行に向けて

あやしい業者が増殖しそうな予感がしております...

(個人の見解です)

それを防ぐ方法はただひとつ

「自分で勉強すること」

くれぐれも、

電話営業してきた人に教えてもらおうとしたり、

このブログに書かれていることをすべて鵜呑みにする

これはダメですよー笑

自分の身と自分のお客さまは

自分の手で守りましょうね!

それではまた

ばーい♪

ジャンボのサービスメニューはこちら

遠隔サポート30分3300円〜

サイト制作5万5000円〜 など

https://jumbo-factory.com/menu/

フォローお気軽にどうぞ♪

Webサイト

お問い合わせはこちら

https://jumbo-factory.com/contact

https://www.facebook.com/jmb.188

https://www.instagram.com/jmb_188/

YouTube

https://www.youtube.com/channel/UCbqY…

LINE公式アカウント

https://line.me/R/ti/p/@403kmtua

困ったときはお気軽にご相談ください♪

■ ジャンボのインターネットなんでも相談会

ご予約はこちら

30分 5,500円

パソコン・スマホ・ホームページ・AI・SNSなど何でもどうぞ♪

■ サービスメニュー

https://jumbo-factory.com/menu/

■ LINE公式アカウント

https://line.me/R/ti/p/@403kmtua

フォロー・ご相談大歓迎です♪

“【該当者は申請期限あり】いまさら聞けない『インボイス制度』ってなに!?” に対して1件のコメントがあります。

コメントは受け付けていません。